蘇寧易購四年虧損678億元,家樂福門店僅剩4家,阿里浮虧超250億元快訊

近日,蘇寧易購披露2023年財報,實現營業收入626.27億元,同比下降12.25%,歸母凈利潤為-40.9億元,虧損同比減少74.79%。

天天消費訊,近日,蘇寧易購披露2023年財報,實現營業收入626.27億元,同比下降12.25%,歸母凈利潤為-40.9億元,虧損同比減少74.79%。

若不考慮商譽減值、聯營企業投資損失,遞延所得稅轉回、計提資產減值以及因相關經營活動不再持續而發生的一次性費用的影響,蘇寧易購2023年實現凈利潤為-10.21億元,其中第四季度實現凈利潤0.64億元。

家樂福拖累業績

門店僅剩4家

報告期內,蘇寧易購實現商品銷售收入553.61億元,同比下降12.28%,主要受到家樂福業務調整帶來日用百貨收入下降較快的影響。實現服務和其他收入21.33億元,公司將繼續加強物流倉儲服務、售后服務業務的外部賦能,增加收入貢獻。

2019年,蘇寧以48億元收購家樂福中國80%股權。當時不少分析認為此次收購將是“強強聯合”,然而,兩者并未如預計的一樣優勢互補,反倒是“雙贏”變“雙輸”。如今,蘇寧與家樂福還就當年收購的遺留爭議對簿公堂。

根據簽訂的《股份購買協議》,家樂福在收購日滿兩年后的九十天內,可以選擇將剩余的20%家樂福中國股權按照協議約定的價格出售給蘇寧,蘇寧須無條件購買,而蘇寧也可以選擇按照協議約定的價格收購家樂福中國剩余20%的股權,家樂福亦須無條件出售。

據報道,收購滿兩年后,蘇寧與家樂福經過協商,就余下的20%家樂福中國股權的分期購買達成一致。

然而,據家樂福集團首席財務官Matthieu Malige表示,蘇寧并未就購買剩余20%家樂福中國股權悉數支付款項。

由此,家樂福集團就這一糾紛向香港國際仲裁中心發起仲裁,仲裁結果為蘇寧須向家樂福支付超10億元。2023年上半年,家樂福終止允許蘇寧使用家樂福招牌運營門店的許可協議。

但蘇寧卻對上述裁決提出了異議。蘇寧認為,家樂福行使選擇權時,客觀環境已較雙方訂立協議時發生重大變化,因此存在較大爭議。

年報顯示,截至2023年12月31日,蘇寧已向家樂福集團支付家樂福中國剩余20%股權收購款合計人民幣2億元。

實際上,家樂福中國在被蘇寧收購之前,業績已經出現一定的萎靡。2017-2018年,家樂福的營業收入分別為324.47億元、299.58億元,分別虧損10.99億元、5.78億元。

收購之后,蘇寧對家樂福進行了大刀闊斧的改革。但并不具備商超運營經驗的蘇寧與家樂福的融合之中出現了很多管理分歧,再疊加近年來攻勢強勁的零售電商與生鮮電商,以及隨之而來的疫情影響,家樂福與蘇寧雙雙陷入了水火之中。

2020年-2022年,家樂福實現凈虧損分別為7.95億元、33.37億元與20.8億元,虧損程度整體呈現擴大的趨勢。

據蘇寧易購最新財報,家樂福2023年實現營業收入29.59億元,營收較收購前的2018年下滑90%;營業利潤-10.44億元,凈虧損12.54億元。截至2023年12月31日,家樂福中國僅存續4家門店。

年報中,蘇寧易購表示,家樂福中國區受傳統大賣場行業不景氣影響,自身有效庫存下降以及供應鏈合作未能如期恢復,自2023年第2季度末起實施瘦身調整,逐步關停傳統大型商超業務,嘗試發展新渠道新模型店。家樂福中國主要通過自持的12家物業為基礎性門店實施再發展策略。

淘寶中國清倉退出

阿里浮虧超253億元

今年3月8日晚間,蘇寧易購公告,公司股東淘寶(中國)軟件有限公司(簡稱“淘寶中國”)已將其持有的19.99%公司股份全部轉讓給杭州灝月企業管理有限公司(簡稱“杭州灝月”)。淘寶中國與杭州灝月均為阿里巴巴旗下主體。

截至2023年三季度末,淘寶中國為蘇寧易購第一大股東。上述股份轉讓后,公司第一大股東發生變更。公司仍然為無實際控制人、控股股東。

資料顯示,杭州灝月成立于2023年10月,法定代表人胡曉,注冊資本42.64億美元,淘寶(中國)軟件有限公司持股57.5947%,浙江天貓技術有限公司持股35.7470%,Alibaba.com China Limited持股6.6583%。

此外,除了蘇寧易購,杭州灝月還擁有8家上市公司5%以上的股權,分別是:居然之家、美年健康、千方科技、分眾傳媒、美凱龍、麗人麗妝、圓通速遞、匯通達網絡。

此次權益變動之前,杭州灝月并未持有蘇寧易購股份。權益變動完成之后,淘寶中國不再直接持有蘇寧易購股份。

時間回溯至2015年8月,京東前腳剛與永輝超市結盟后,阿里就入股蘇寧易購,且選擇了互為入股的模式。

這場合作中,阿里以283億元戰略投資蘇寧易購,成為第二大股東;蘇寧易購以140億元認購不超過2780萬股的阿里新發行股份。雙方將打通線上線下全面提升效率,為中國及全球消費者提供更加完善商業服務。

當時的電商格局中,阿里和京東兩分天下。阿里入股蘇寧易購的一大原因即看中其線下遍布各地的1000多家門店,擴展零售業版圖的同時,對抗京東物流,滲透至下沉市場。

不過,阿里入股時,蘇寧易購的股價為15.23元/股。但之后蘇寧易購股價持續下跌,直至深陷債務泥潭,2021年虧損432.6億,2022年5月正式變為“ST蘇寧”,今年4月1日收盤股價僅1.61元/股。以此計算,阿里浮虧超253億元。

相反,與阿里在此次合作中的巨虧不同,蘇寧此前清空阿里股份凈賺141億元。

四年虧損超678億元

329.44億元應付款逾期

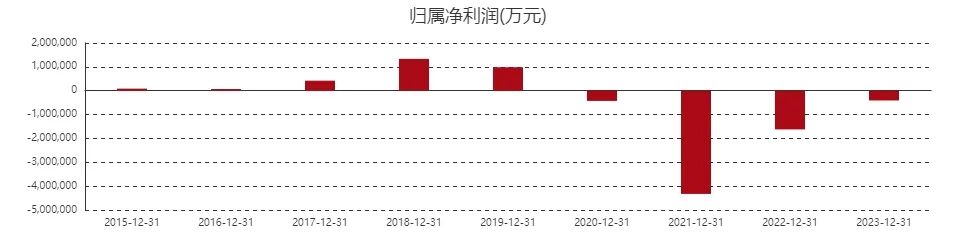

從近四年數據來看,蘇寧易購2020年至2023年分別實現營收2523億元、1389.04億元、713.74億元、626.27億元,歸母凈利潤-42.75億元、-432.65億元、-162.20億元、-40.90億元,四年累計實現營收5252.05億元,累計凈虧損678.5億元。

2021年無疑是蘇寧易購發展歷程中的至暗時刻,這一年在營收大幅縮水近半的背景下,其歸屬上市公司股東的凈利潤虧損卻比上一年擴大了10倍,巨虧超432億。

伴隨著業績異動而來的是資本市場不斷傳出的壞消息。

2021年6月2日,蘇寧易購宣布將以5.2億股無限售流通股份換得江蘇國資32億元的“救火錢”,前提是和張近東簽訂《回購協議》,次年4月需以回購的形式還款。但一周多后,張近東本人5.4億股份卻被司法凍結,為期3年。

同年7月5日,原本于2月底宣布的與深國資談攏的共計148億元的發行股份收購案被后者叫停,最終作出了終止收購決定。蘇寧易購似乎更早收到了風聲,當天晚上就連發多條公告稱,擬將16.96%的股份轉讓至江蘇新新零售創新基金二期,將獲得88.25億元的紓困資金。

雖然找到了代替的“白衣騎士”,但在此次股份轉讓完成后,蘇寧易購也陷入了一個處于無控股股東、無實際控制人的狀態。外界將此解讀為,蘇寧張近東時代的落幕。

除了虧損激增外,蘇寧易購2021年的總負債高達1397.09億元,資產負債率81.83%。2022年末,其負債總額仍為1248.34億元,資產負債率高達89.22%,較上年末增加了7.39個百分點。2023年末,負債總額為1116.12億元,資產負責率達91.67%,較上年末增加了2.45個百分點。

普華永道出具的審計報告顯示,截至2023年12月31日,蘇寧易購的流動負債超出流動資產為430.14億元,現金及現金等價物余額僅為38.15億元。自2021年以來,蘇寧易購由于未能履行若干銀行借款協議中的約定條款而觸發了部分銀行借款合同中的違約及交叉違約或提前還款條款。該等違約及提前還款事項導致相關銀行及其他金融機構有權要求蘇寧易購提前償還共計人民幣191.38億元的銀行借款本金及利息。此外,蘇寧易購部分應付款項共約人民幣329.44億元亦已逾期未支付。表明存在可能導致對蘇寧易購持續經營能力產生重大疑慮的重大不確定性。

近三年,蘇寧易購雖然虧損在持續減少,但資產負債率不斷攀升,何時能走出債務泥潭?天天消費將保持關注。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。